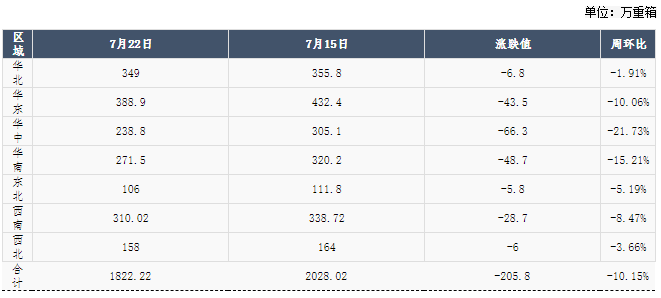

截止7月22日当周,全国玻璃样本企业总库存1822.22万重箱,环比下降10.15%,同比下降61.02%(同样本口径下,样本企业库存环比下降11.22%,同比下降65.86%),库存天数8.79天。

产线日,国内玻璃生产线万吨/年),其中在产 262条,冷修停产32条,浮法产业企业开工率为 89.12%,产能利用率为 89.88%。杏彩注册

● 沙河部分厂家价格仍有上调,但受连日降雨影响,市场成交一般,工厂及贸易商走货整体上略有减缓,工厂库存略有增加,大板价格较为坚挺,小板价格成交比较灵活。

● 京津唐市场商投重心上行,当地企业产销尚可,周内价格纷纷上调,且原片企业之间玻璃价差明显缩小,现货市场低价难寻。

● 华东市场大幅走高,整体交投气氛尚可杏彩体育。周内当地企业价格普涨,其涨幅在20-120元/吨不等杏彩体育,且多数对后期市场上涨预期仍强,整体库存降至低位,在原片价格大幅上涨刺激下,但因资偏紧下加工厂企业适当备货操作。

● 华中地区原片企业库存延续去化,成交价格有序推进,场内商投尚可,部分规格货源紧俏,个别厂家库存降至超低位,出台限量发售政策。

● 西南市场厂家调价幅度大小不一,四川地区大部分厂家高价稳定,出货情况一般,七到八成左右,库存较上周稍有增加,而云贵地区厂家近期优惠活动较多,出货速度明显加快,去库幅度较大,到了周中时间价格提涨,预计后期出货情况将受到影响。

● 西北市场个别厂家仍以试探性涨价刺激下游拿货,库存方面持续走低,杏彩注册其余厂家仍以稳价操作为主,下游深加工方面积极性不高,受西北经济制约,高价维持较为困难。